本周(2024年1月2日-5日),国内期现棉花、棉纱价格均上涨,国际棉花价格下跌;国内涤纶短纤价格下跌。

一、国内棉花价格上涨

受出口订单阶段性回暖、布厂及消费终端节前补库、中国人民银行持续保持流动性适度充裕等影响,国内期现棉花价格持续上涨(图1)。1月2日-5日,郑州棉花期货主力合约结算均价15611元/吨,较前周上涨133元/吨,涨幅0.9%;代表内地标准级皮棉市场价格的国家棉花价格B指数均价16423元/吨,较前周上涨145元/吨,涨幅0.9%。

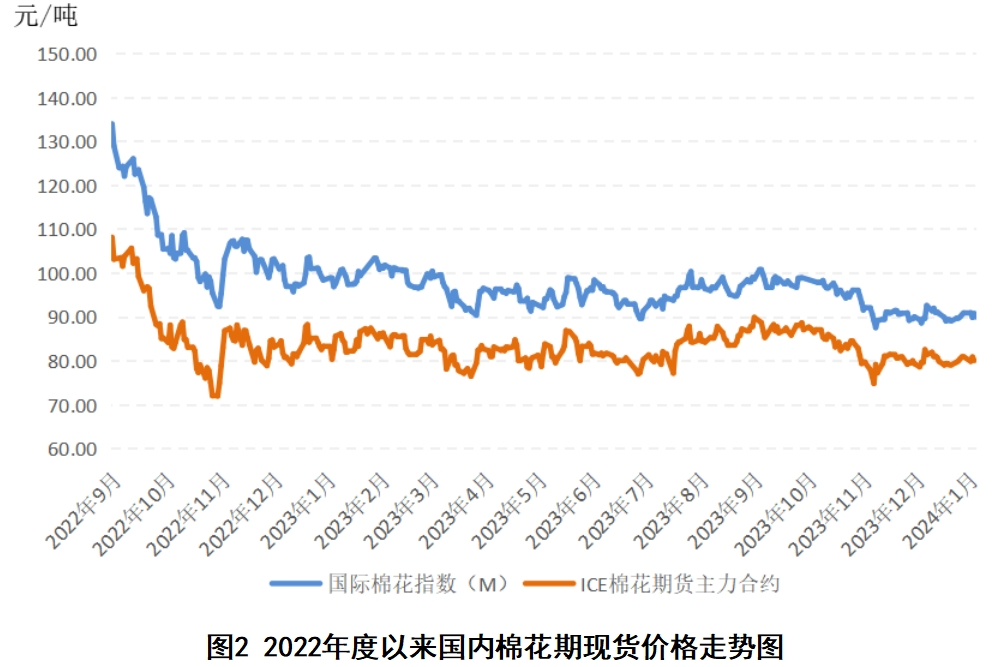

二、国际棉花价格下降

全球制造业裁员加剧,终端需求受到影响,国际棉花价格下跌(图2)。1月2日-5日,纽约棉花期货主力合约结算均价80.33美分/磅,较前周下跌0.13美分/磅,跌幅0.2%;代表进口棉中国主港到岸均价的国际棉花指数(M)均价90.46美分/磅,较前周上涨0.23美分/磅,涨幅0.3%;折人民币进口成本15581元/吨(按1%关税计算,不含港杂和运费),较前周下跌131元/吨,跌幅0.8%。国内棉价比国际棉价高842元/吨,价差较前周缩小277元/吨。

三、国内外棉纱价格上涨

近期棉纱出货加快,棉纺厂库存快速下降。国内纺织企业订单增加,棉纱价格上涨。常规外纱高于国产纱112元/吨,涤纶短纤价格下降5元/吨至7270元/吨。

四、后市展望

国际市场需求依然疲软,国际棉价弱势波动。根据标普发布的调查,今年美国制造业萎靡,具体表现为订单量和产出快速下降,可能会对美国经济产生不利影响。经济放缓将进一步影响其劳动力市场,导致裁员增加,进而影响美国国内需求。此外,调查显示众多商品供大于求,使得生产、就业、商品价格均存在下行风险。欧元区2023年12月制造业PMI终值从初值47上修至47.6,但仍处于50的荣枯线之下。叠加红海和气候原因导致苏伊士运河和巴拿马运河运输受阻,船舶绕行导致运价上涨,致使棉花采购成本增加,阻碍下游需求,进而影响国际棉花价格。

国内需求呈现复苏迹象,棉价逐步获得消费支撑。中国宏观经济增长正处于自身修复的过程中,中央经济工作会议释放了稳增长促发展的信号。整个产业链对2024年上半年我国棉花消费强劲回升的预期逐渐增强,下游企业担心节后棉花价格反弹,提前采购,成交量和价格重心均有所上升。据国家棉花市场监测系统数据,截至1月4日,全国累计交售籽棉折皮棉560.6万吨,同比减少96.3万吨,较过去四年均值减少37.0万吨;累计加工皮棉531.5万吨,同比增加64.3万吨,较过去四年均值增加5.0万吨;累计销售皮棉111.2万吨,同比减少8.2万吨,较过去四年均值减少75.0万吨。下游棉纱交投好转,询价增多,纺企提高开机负荷。根据标普发布的调查,中国经济正在逐渐复苏,随着政府不断加强刺激经济的措施,出台的相关政策将进一步提振居民和私营企业信心,同时中国对大宗商品和固定资产的进口需求将在2024年出现反弹。总体上看,国内棉花需求将稳中有增,并对棉价起到支撑作用。