1.何谓再制造

再制造产业是相比较于传统制造业的一个概念,作为基于原有产业衍生出来的新产业,再制造产业在全球范围内虽然已有较大的发展但是各国发展水平和程度差距较大,并未形成统一解释或者概念。一般业内的较为通俗的解释是“通过一系列的工艺流程将使用过或部分损伤的机械设备、零部件进行修复”的活动所形成的产业。再制造产业的具有与以下的主要优势与产业价值:一、生命周期服务方案,保持零件服务供应成本高性价比;二、保持高竞争力地位,保护以防新进入市场竞争者;三、保修成本降低,优化再制造品以用于保修替换;四、改善生命终端管理,降低长期库存成本;五、环境保护,始终坚持“回收选择”-“绿色”,支持可持续发展。

最早的“再制造”出现于20世纪30年代,二战影响加之美国进入经济大萧条时期,资金与资源的短缺迫使制造商 与消费者开始接受“再制造”的概念与产品,尤其是在汽车制造产业的影响最为深入。

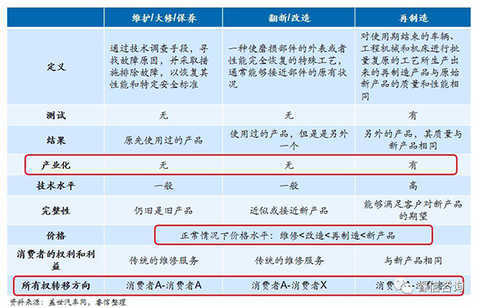

为了更进一步的了解再制造的概念与特征,首先需要区分“再制造”与“维护大修保养”、“翻新改造”这两个概念,主要从活动结果、技术水平、价格水平以及所有权归属等维度进行分析。通过上图中的对比可以看出,维修与翻新等活动的目的是为了“接近原有产品”,话句话说产品其实自始至终都是一个;更重要的是大修与翻修仅仅是一种维修的工艺,其产品无法像再制造产品一样享受新件的保修服务。由于这三种活动在消费者以及行业内部均存在一定程度的混淆不清,因此维修与翻新在一定程度上成了“再制造”产业规模增长与标准规范建立的主要阻碍,低价值与技术水平的维修与返修很大程度影响了消费者的选择,因此要发展再制造产业就需要配套 的韩各样标准并注意与维修翻新行业区别。

综上所述我们可以看出再制造这一产业具有三种基本的特征:1、再制造是对回收的旧件进行专业的修复过程,对于所谓的专业化修复过程需要遵循个国家政府和相关机构出台的标准;2、再制造产品要达到与原有新产品同样的质量与性能水平,甚至要在整体或部分模块、功能上实现更优水平;3、再制造产品要求来量化生产,因此很多再制造企业都需要自己的旧件回收中心来进行挑拣和拆解等流程,并需要建立严格的生产线(如同原始制造一样);戴姆勒汽车已经建立了全球范围内最大的再制造生产基地,主要包含发动机 、变速箱换个电动液压控制原件三条生产线。

2.汽车零部件再制造产业链

在全球范围内有超过50种以上的汽车(乘用车)和轻、中、中型卡车零部件已经被用于再制造。其中比较典型的有:空调压缩机 、发电机、刹车品、游标卡车、离合器、曲轴、电子 控制模块、水泵等。我国的发改委(第一批)以及工信部(第一至五批)公布的开放名单中也包含了如发动机、变速箱、启动器和发电机等。

通过上图可以看出,零部件再制造与汽车零部件原始零部件的生产的要求是一致的,流程上也存在一定的相似度。再制造的最初流程一定是从回收开始的,但是汽车回收存在一定的损失率,因为再制造对原始零部件有一定的要求,在此之后进行清洗、拆解、监测、分类等基本的流程。在这一过程中已经逐步地实现了有机器和联网设备代替人工检验筛选的流程。

-02-汽车再制造市场概述

全球范围内汽车市场容量的统计与分析基本上是基于“四年样本”周期,这样的样本周期与汽车的保修周期(一般汽车保修时间为3-4年一次)有关,一旦汽车使用时间超过了保修期就有了需要更换零部件的可能,对再制造产业来讲是一个绝佳的接入时机,尤其当进入大修期阶段时候,再制造也就迎来了绝佳的发展机遇。

由上图可以看出来在过去的一个样本周期内,亚太地区的增长的速度最快(56%),与此同时亚太地区的市场总量占全球的比例从2012年的19%增长到了2016年的24%,由此可以看出,亚太地区的市场潜力是十分巨大的。东欧的汽车保有量也是比较大的,这中间包含土耳其和俄罗斯,尤其是土耳其近几年的增长是非常快的,所以从2012到2016东欧大约增长了19%,但是其全球市场容量是比较少的,只从原来的12%增长到了13%。

1.北美地区

而从2012年的统计数据我们也可以看到,北美市场再制造产品渠道以独立后市场为主,而再制造发动机、起电机、变速箱是该地区市场售额最大的三类产品,这五大总成的几大产品也是全球其它几大区域在再制造过程中主要推广的产品。其中,对于发动机来说,绝大部分的销售 比例是以独立后市场为主的,OES渠道只占有17%,但事实上,独立后市场的在发动机再制造方面的占有量是很小的,反而是变速箱能使独立后市场和OES渠道各占据一半,对于起发电机来说,OES是占比较少的,整个独立后市场占有量非常大。

2.欧洲地区

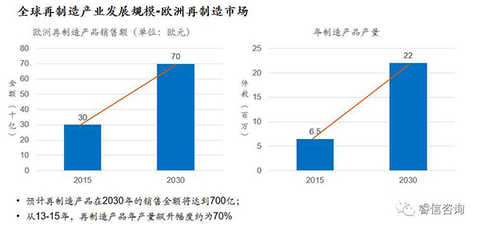

据相关数据显示,2015年欧洲的再制造市场金额已经达到了300亿,2030年产品销售额预计能够达到700亿,当然这也在于欧洲市场的国家非常多,而且很多国家都是汽车行业发展比较先进的国家。欧洲的年再制造的产量2013年达到68万,2015年则达到了220万,这个过程中再制造年产量飙升幅度大概为70%,这与欧洲2013年到2015年一些政策的变化有关,其中包括欧盟逐渐将再制造列入到循环经济范围中,促使了很多再制造产业的萌生。

在欧洲市场,汽车再制造销售额占总再制造产品总额的百分比达到20%,这其实是一个非常大的比例,因为剩余的80%包含了非常多的分类,比如说工程机械 、再制造设备等,而且无论在北美、欧洲或是中国,汽车再制造都算是规模较大的一个领域。另外,根据汽车零部件换件比例的统计,13%的汽车零部件换件会使用新件,6%是地区维修,剩下的81%都会用再制造件,因此在欧洲,再制造件在消费者心目占据的地位其实是非常高的,很多消费者都愿意在汽车零部件换件的时候更换再制造件。

3.中国地区

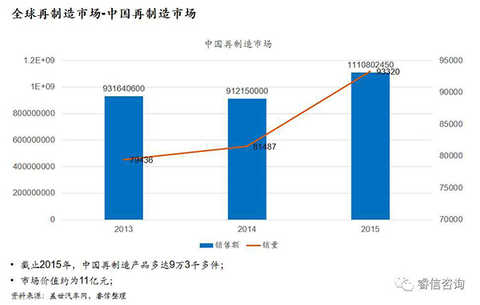

相对来说,中国再制造市场因为发展的比较晚,很多数据不是非常足。根据我们所统计的数据显示,2015年,中国的再制造产品已经超过9.3万件,市场价值已经差不多达到11亿。而根据去年的统计,在中国再制造市场的企业分类中,最多的是汽车零部件,其比例达到27%,第三方服务占比为25%,建筑机械占比18%,机电产品可能是中国再制造企业目前最多集中的一个分类,它的总额能占到整个行业的83.97%。其他一些企业包括旧件回收、矿业机械等的比例相对较小,机床 行业目前的再制造其实在逐渐兴起,但是该行业有一个比较矛盾的地方,因为机床主要是以大修和翻新为主。但是对于汽车来说,再制造确实是迅速增长的一个板块。

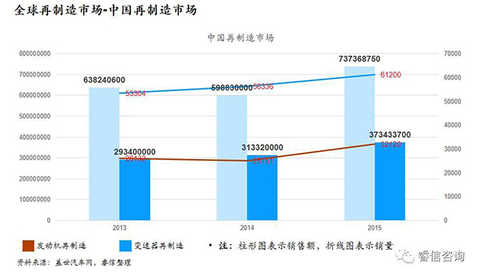

而根据中国再制造市场关于发动机和变速箱两部分的行业统计,截止到2015年,中国再制造发动机产量达到3.2万多件,变速箱能够达到6.1万多件,数量是非常大的。发动机的市场价值在2015年达到73亿,变速箱市场价值大约为37亿。从整个趋势来看,尤其是产量方面,在2014年有轻度的下滑,但是到了2015年增长还是非常快的,因为2015年政府的试点以及循环经济相关措施,还包括一些产业园区的推广,招收了很多再制造企业,这些政策的导向使得2015年再制造行业发展是非常迅速的。

4.全球再制造市场发展趋势

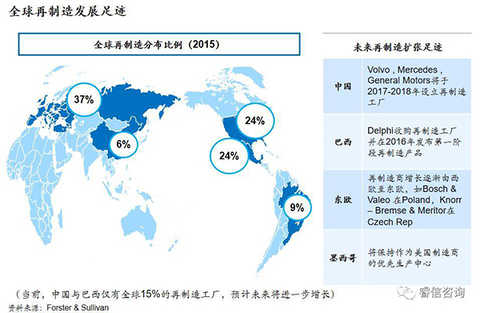

十年前,北美在全球的市场份额实际上是48%,其中有一半都已经转移到了墨西哥,因为有更低的劳动力成本。现在这个地图上显示欧洲是占37%的,实际上基本都是在东欧地区,因为东欧对于再制造行业有了越来越大的吸引力。而我们能看到的是中国的份额只占到个位数,还是很小的数额,但是我相信在未来十年,中国可能会超越其他所有地区。

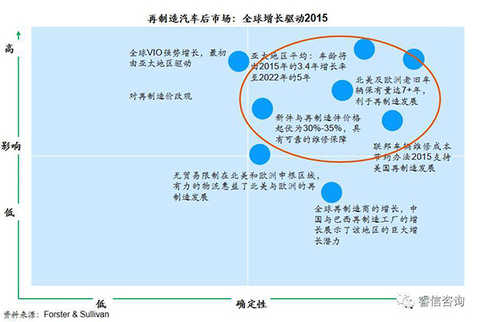

从上图中可以看出“假冒伪劣产品以及灰色产品”的指标,中国的得分是2分,比较低的分数,对于假冒伪劣产品人们还在买,原因就在于低价。那么其实在美国也会存在类似的问题。30年前,在美国也有同样的现象,就是人们到废旧汽车厂找到回收汽车零部件然后重新喷漆,再投入市场进行买卖,这个对于再制造可谓是晴天霹雳,实际上只是制造假冒伪劣产品。最终大家都会明白这些是低劣的产品,质量很差,所以再制造也逐渐发展起来。

中国地区的市场增速在上图中实际上是被保守估计了,实际上在2016年汽车的平均使用寿命已经到达了5年,因此中国地区并不需要到2022年才达到5%的水平很有可能已经接近了18%左右。

基于上图中诸多原因,再制造产业将会在未来持续的高速发展;在未来欧美市场依旧是再制造产业的最大的发展区域,随着资源限制整合与消费的转变,饭亚太地区将成为未来增长速度最快的市场;在未来再制造市场与产业告诉发展的时期中南美的巴西与亚太的中国将会成为对再制造需求最旺盛的国家。与此同时墨西哥与东欧将成为北美和欧洲的低成本中心,承担越来越多的再制造的生产活动。

-03-

再制造发展的挑战

1.区域政策限制

通过上述产业概述可以看出,汽车零部件再制造行业具有较高的进入门槛;与维修和翻新不同的是“再制造”是完全新的产品,需要复杂的供需与严格的检验,并与原始生产产品一样需要有保修等服务作为支撑,由此会对技术水平有较高的要求并形成较重的前期成本负担。这样使得很多企业在谈到“再制造”的时候会望而却步,因为这对企业来说可能经济型不高,这也是限制了很多国家与地区发展再制造产业的主要阻力。

其次就是“消费观”的困境,由于资源与消费能力限制,会让消费者开始逐步的认可“维修与翻新”但是消费者已经对“维修和翻新”有了较为深刻的印象与理解,折旧在很大程度对“再制造”产业的发展造成了一定的阻碍,很多消费者尚不具备区分两者的“消费认识与知识”,会低估再制造的产品质量与安全,这也让很多企业在进入这一行业或开展相关业务的时候感到非常的困扰与举步维艰。

因此突破以上两点,就需要在国家、相关管理机构以及行业协会等各个层面出台颁布相关的政策与标准,首先为再制造“正名”,更重要的是从标准规范的层面设计产业链的基本流程以及技术要求、质量水平、安全责任等,从制度上保证产品与服务受到正规渠道的监督与管理,企业在进行经营管理的过程中也有章可循,便于扩大规模控制成本。

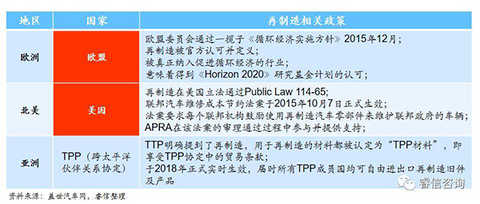

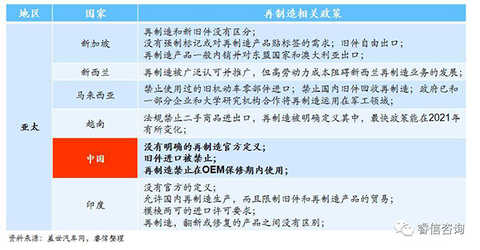

作为再制造产业发展比较早且已经具有一定数量参与者和规模程度的欧美地区已经出台了较为全面系统的政策、发展计划、行业标准规范等,来监督管理产业参与者的经营管理行为形成了较好的产业发展体系与较为广泛的宣传力度,消费者开始或已经接受并开始购买再制造零部件组装的汽车产品。然而通过图中的政策研究可以看出,尽管在泛亚太地区出台了相关的发展支持计划,但是内部成员国内鲜有明确的支持政策(对于产业发展)、行业标准规范的发布;甚至在大多数国家内部还不允许这一活动的开展更不说是产业扩展了;其中以我国为典型的情况;尽管马来西亚受欧美经济的影响,再制造被广泛的认可,但是极高的人工成本以及有效的市场容量,让再制造在这一地区很难有有效的发展。

在泛亚太地区市场中消费者对“再制造”概念尚未完全接受,现阶段内新车整车制造尚有一定的增长空间,因此再制造尚未正式进入购车者的考虑中;也是因为如此,在这些市场中缺乏行业标准与政策支持,因此企业的进入与发展在一定的程度有较大的阻碍和滞后。

2.行业进入壁垒

首先,就是知识产权角度,也即再制造产品是否能够经过一定的保护、认可或是认证。其次,它跟一些低价新件和二手件、同质件的竞争,是否会混淆或者如何去确定质量等都是很大的问题。第三,从旧件的环节来看,怎么能够取得合格的旧件也是非常值得探讨的事情,同时旧件的管理也是目前一些企业会遇到的问题。最后,技术创新问题,中国在再制造技术上其实有一定的标准,比如说国家颁布的一些单位质量技术控制规范,以及以上提到的对再制造某些产品的技术有一定的限制。

责任编辑:江源