1 液冷技术:数据中心产业进入新阶段,AI 驱动行业需求爆发

1.1 算力提升叠加能耗控制,液冷技术预计加速发展

算力提升促使单机柜功率密度快速增加,数据中心制冷系统亟待匹配更高要求。随着AI、云计算、大数据以及区块链等技术的创新发展,作为信息基础设施的数据中心及通信设备承担的计算量越来越大,对计算效率的要求也越来越高。随着数据量的爆发式增长,大量的计算能力需要海量服务器来支撑,而受限于数据中心建设面积和环保规定,增加单机柜功率密度成为调和不断增长的算力需求和有限的数据中心承载能力的关键解决方案。根据Colocation America 发布的数据,预计 2023 年全球数据中心单机柜平均功率将达到 20.5kW,较之于 2008 年增长约 242%。根据赛迪顾问预测,随着数据中心算力飞速提升,高功率单机柜将迅速普及,预计 2025 年,全球数据中心单机柜平均功率有望达到 25kW。随着单机柜功率密度增大,对散热效率提出更高要求,传统风冷已经不能满足散热需求,液冷技术应运而生。

2 氟冷却液:液冷技术关键材料,数据中心市场空间广阔

2.1 液冷下游信息化应用场景广泛,冷却液为液冷技术关键材料

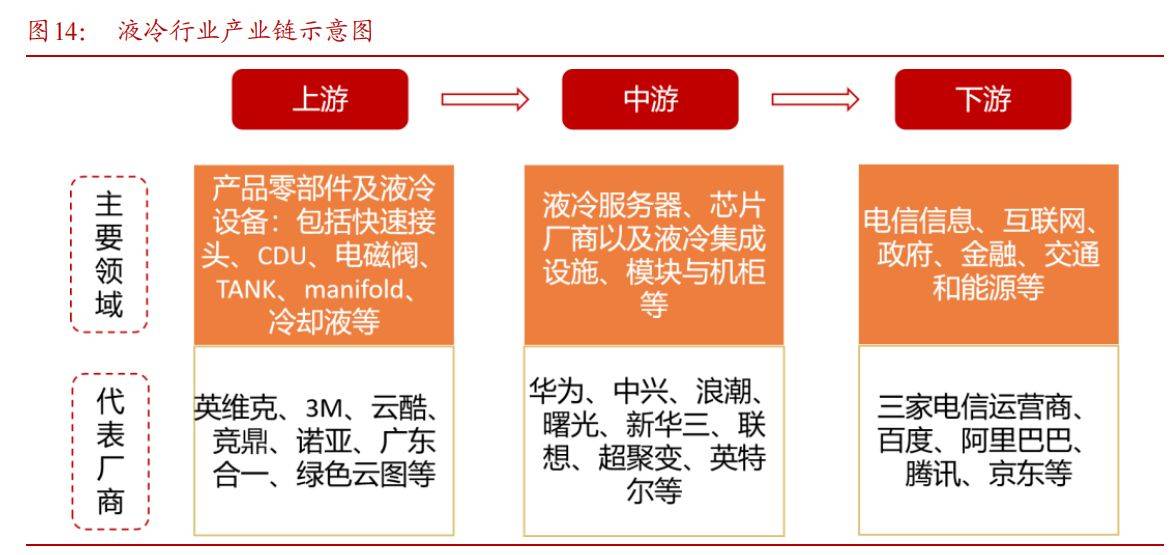

液冷产业生态涉及产业链上中下游,包括上游的产品零部件提供商、中游的液冷服务器提供商及下游的算力使用者。液冷行业上游主要为产品零部件及液冷设备,包括接头、CDU、电磁阀、TANK、maniflod 等,部分代表厂商有英维克、3M、云酷、竞鼎、诺亚、广东合一、绿色云图等;中游主要为液冷服务器、芯片厂商以及液冷集成设施、模块与机柜等。部分代表厂商有华为、中兴、浪潮、曙光、新华三、联想、超聚变、英特尔等。下游主要包括三家电信运营商,百度、阿里巴巴、腾讯、京东等互联网企业以及信息化行业应用客户,主要在电信信息、互联网、政府、金融、交通和能源等信息化应用。

液体冷却剂是液冷技术的关键因素之一,理想的冷却液技术指标要求高。在浸没式(接触式)液冷技术应用中,除了硬件设备要求,液体冷却剂也是最为关键的因素之一。由于在浸没式液冷技术中,冷却液与电子产品直接接触,对冷却液的绝缘性、传热性等性能有严格的要求,认为理想的浸没式冷却液需满足以下技术指标:1)绝缘体储存电能的性能较弱,介电常数<2.5(1 kHz 条件下),使得高频率电子部件和连接器浸没在冷却液中而不会显著损失信号完整性;2)绝缘性能优异,体积电阻率>1× 1012 Ω·cm,介电强度>24 kV(2.54 mm gap);3)低表面张力、低黏度,在最低使用温度下液体的运动黏度<5× 10–5 m2/s;4)双相浸没式冷却液的沸点一般为 20~100 ℃;单相浸没式冷却液的沸点一般>100 ℃;5)优异的热传递性能,比热容≥ 0.96 J/(g·K),液体导热率≥0.06 W/(m·K);6)材料相容性好,化学稳定性高,不燃,且与电子部件接触时不产生任何腐蚀;7)急性毒性要求半致死浓度(LC50)>2000 mg/kg;8)环境性能友好,臭氧消耗潜能(ODP)值为零,全球变暖潜能(GWP)值<250。目前的研究经验表明:介电常数、 GWP 值、绝缘性能指标等指标难以同时满足。因此,这些指标成为开发浸没式冷却液成败的关键指标。

2.2 氟冷却液为液冷最佳材料,国内厂商迎来发展良机

氟化冷却液综合性能较好,为浸没式液冷冷却液主流。浸没式液冷的冷却液几乎与系统内所有材料接触,因此冷却液必须是导热能力强但不导电(或具有足够低导电性)的介电液体,同时,其本身在气味、毒性、降解难易、可维护性等方面特性对环境和操作人员应尽可能友好,目前应用最广泛的浸没式冷却液主要分为碳氢及有机硅类和碳氟化合物类。业内一般将碳氢及有机硅类冷却液称为“油类冷却液”,主要分为天然矿物油、合成油、有机硅油 3 大类。而碳氟化合物类包括氢氟烃(HFC)、全氟碳化合物(PFC)、氢氟醚(HFE)等氟化液是一种高稳定性的含氟或全氟液态物质,具有优异的介电常数和优良的导热性能,整体传热能力相对更好,且无闪点不可燃、寿命长、兼容性好、低粘度易维护,整体性能相较碳氢及有机硅化合物类相对较好。

氟化液的优点包括:(1)具有优异的电绝缘性和热传导性;(2)理想的化学惰性和热稳定性,能广泛使用于各种温控散热场合;(3)良好的材料相容性,与绝大多数金属、塑料和聚合物不反应;(4)良好的流动性,能在温控系统中很好的流动散热;(5)非危险品不燃不爆,无燃点闪点;(6)无毒无害无刺激性。对比其他的类型的冷却液,氟化液的综合性能较好,是较为理想的液冷材料,但目前价格仍较为昂贵。

2.3 数据中心氟冷却液需求旺盛,25 年市场规模有望达 2.5 万吨

我国 2025 年数据中心氟化冷却液市场需求有望达 2.5 万吨。我们基于以下假设对氟化冷却液市场规模进行测算:1)根据中国信息通信研究院,我们假设 2023~2025 年中国数据中心新增机架年均增速为 25%;2)根据赛迪顾问《中国液冷数据中心发展白皮书》,以及考虑到英伟达下一个 DGX AI 系统将采用液冷散热,这为数据中心领域带来了新的机遇。我们假设 2023~2025 年,液冷数据中心占比分别为 20%、25%、30%,浸没式液冷数据中心在液冷数据中心的占比分别为 30%、35%、40%;3)我们假设了使用氟化液的浸没式液冷数据中心占比,并使用 42U 单机柜得到其数量(按照单机柜功率 30kw 计算)以及每机柜氟化液消耗量(体积*氟化液密度)。基于以上假设,我们测算至 2025 年中国数据中心领域对氟化冷却液的需求有望达 2.5 万吨。根据 1688 网站数据,我们保守估计以 150 元/kg 平均价格测算,则至 2025 年,氟化冷却液在国内浸没式液冷数据中心领域的市场规模有望达 37 亿元。

3 相关标的:国外企业占据主导地位,重视国内企业发展机遇

从市场格局来看,电子氟化液市场长期被国外企业占据,相关海外供应商主要有 3M、苏威、旭硝子等,上述企业占据了全世界绝大多数市场份额。国内则处于快速追赶阶段,相关企业有巨化股份、新宙邦、诺亚氟化工、纯钧新材、永太科技、永和股份等。

3.1 巨化股份

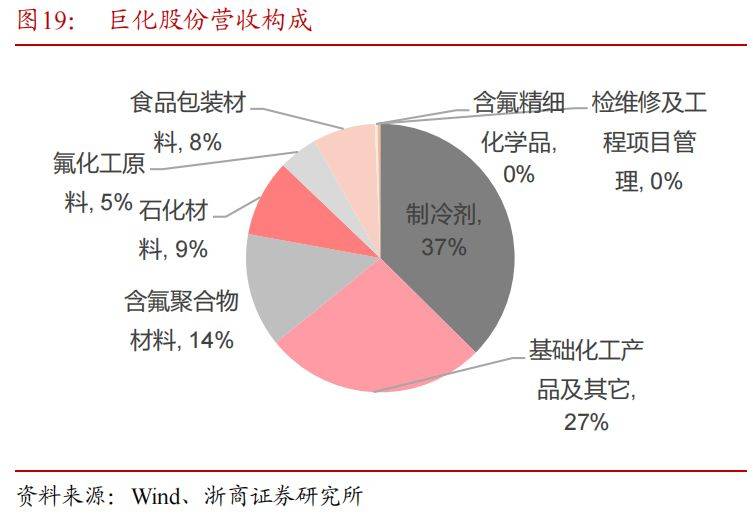

国内氟化工龙头,高附加值产业链持续延伸。近六年,公司营业收入从 2017 年的 137.68亿元增长至 2022 年的 214.89 亿元,年化复合增长率为 9.31%,公司营业收入稳步增长。公司主营业务中营收占比前三的分别为制冷剂、基础化工产品及其他、含氟聚合物板块,2022年,公司制冷剂、基础化工产品及其它和含氟聚合物板块营业收入分别为 68.15 亿元、48.71亿元、24.95 亿元,占比分别为 37.54%、26.83%和 13.74%。2020 年底,巨化集团技术中心开发的高性能巨芯专用冷却液正式出厂,填补了国内高性能大数据中心专用冷却液的空白。

3.2 新宙邦

电解液龙头地位稳固,有机氟单品爆发带来价值重估。近六年,公司营业收入从 2017年的 18.16 亿元增长至 2022 年的 96.61 亿元,年化复合增长率为 39.70%,公司营业收入在2021 年增长迅速,同比增速达到 134.8%。公司主营业务中营收占比前三的为电池化学品、有机氟化学品和电容化学品板块,其中电池化学品营收占比最大,2022 年该板块实现营收74.03 亿元,占比达到 76.63%,其次为有机氟化学品,2022 年其实现营收 11.74 亿元,占比为 12.15%。公司布局了较为完整的氟化工产业链,旗下的海斯福公司深耕有机氟精细化学品技术领域,经过十余年的产业化技术研究,打破国外垄断,实现 Boreaf™ 电子氟化液 HEL、FTM、C4ME 等系列产品(沸点 50~300℃)的商业化。

3.3 永和股份

国内氟化工行业领军企业,一体化布局成长空间广阔。近六年,公司营业收入从 2017年的 15.21 亿元增长至 2022 年的 38.04 亿元,年化复合增长率为 20.12%,公司营业收入稳步增长。公司主营业务为氟碳化学品、含氟高分子材料、氟化工原料和其他,2022 年,这些板块营业收入分别为 24.49 亿元、8.49 亿元、4.10 亿元和 0.95 亿元,占比分别为 64.40%、22.32%、10.78%和 2.51%。公司是我国氟化工行业中产业链较完整的企业之一,公司通过自主创新、合作创新完成了多个技术升级和开发,目前公司 FEP 产品技术积累国内领先,PVDF、PFA、ETFE 等技术储备丰富。邵武永和氟化工生产基地项目一期建设内容陆续建成投产,一期 5 万吨/年 AHF 于 2022 年 6 月建成投产,4.4 万吨/年 HCFC-22、4 万吨/年 HFC-32、2.8 万吨/年 TFE、6 万吨/年氯化钙、1 万吨/年 HFP 等装置相继于 2022 年底及 2023 年1 月顺利开车试生产,为公司化工原料、氟碳化学品及含氟高分子材料板块增添生力军。