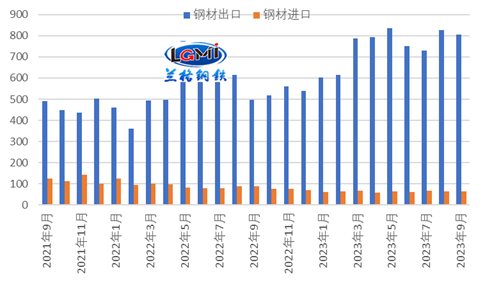

ҫЭЦР»ӘИЛГс№ІәН№ъәЈ№ШЧЬКрНіјЖКэҫЭПФКҫЈ¬іцҝЪ·ҪГжЈ¬2023Дк9ФВ·ЭЈ¬ОТ№ъіцҝЪёЦІД806.3Нт¶ЦЈ¬Н¬ұИФціӨ61.9%Ј»1-9ФВЈ¬ОТ№ъіцҝЪёЦІД6681.8Нт¶ЦЈ¬Н¬ұИФціӨ31.8%ЎЈҪшҝЪ·ҪГжЈ¬9ФВ·ЭЈ¬ОТ№ъҪшҝЪёЦІД64.0Нт¶ЦЈ¬Н¬ұИПВҪө28.2%Ј»1-9ФВЈ¬ОТ№ъҪшҝЪёЦІД569.8Нт¶ЦЈ¬Н¬ұИПВҪө31.7%ЈЁПкјыНј1Ј©ЎЈ

Нј1 ФВ¶ИёЦІДҪшіцҝЪЧЯКЖ

ёЦІДҫ»іцҝЪіКПЦН¬ұИФцЛЩјМРшјУҝмМ¬КЖ

ФЪјЫёсУЕКЖј°З°ЖЪ¶©өҘ»ШЙэУ°ПмПВЈ¬9ФВ·ЭОТ№ъёЦІДіцҝЪЛд»·ұИРЎ·щ»ШВдЈ¬ҪПЙПФВјхЙЩ21.7Нт¶ЦЈ¬»·ұИПВҪө2.6%Ј»ө«ИФұЈіЦ800Нт¶ЦТФЙПЛ®ЖҪЈ¬ҙҰДкДЪөЪИэёЯО»Ј¬Н¬ұИҙу·щФціӨЎЈ

ҪшҝЪ·ҪГжЈ¬9ФВ·ЭҪшҝЪёЦІДұнПЦЖҪОИЈ¬УлЙПФВПаұИіЦЖҪЎЈ

9ФВ·ЭЈ¬ОТ№ъёЦІДіцҝЪіКПЦҙу·щФціӨЈ¬¶шёЦІДҪшҝЪСУРшөНО»ФЛРРЈ¬өҘФВИФұЈіЦГчПФҫ»іцҝЪМ¬КЖЎЈАјёсёЦМъСРҫҝЦРРДІвЛгКэҫЭПФКҫЈ¬9ФВ·ЭОТ№ъёЦІДҫ»іцҝЪ742.3Нт¶ЦЈ¬Н¬ұИФціӨ81.5%Ј¬ФцЛЩҪПЙПФВМбЙэ36.2ёц°Щ·ЦөгЈ»1-9ФВЈ¬ОТ№ъАЫјЖҫ»іцҝЪёЦІД6112.0Нт¶ЦЈ¬Н¬ұИФціӨ42.6%ЎЈ

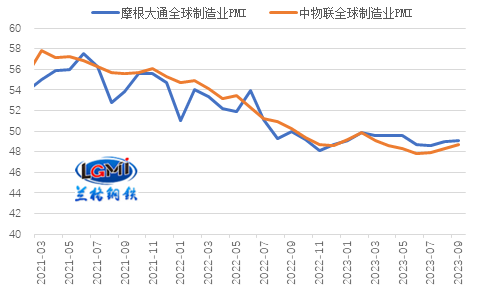

И«ЗтЦЖФмТөPMIКХЛхЗшјд»ШЙэЈ¬НвРиКХЛхС№БҰИФҙж

И«ЗтЦЖФмТөPMIФЪКХЛхЗшјдҪшТ»ІҪ»ШЙэЈ¬ПФКҫИ«ЗтҫӯјГіРС№»ЦёҙЎЈҫЭЦР№ъОпБчУлІЙ№әБӘәП»б·ўІјЈ¬2023Дк9ФВ·ЭИ«ЗтЦЖФмТөPMIОӘ48.7%ЈЁПкјыНј2Ј©Ј¬ҪПЙПФВЙПЙэ0.4ёц°Щ·ЦөгЈ¬Б¬Рш3ёцФВ»·ұИЙПЙэЈ¬ө«ИФФЪКХЛхЗшјдФЛРРЈ¬ПФКҫИэјҫ¶ИТФАҙИ«ЗтҫӯјГіКПЦіЦРшИхРЮёҙМ¬КЖЈ¬»ЦёҙБҰ¶ИИФУРҙэМбЙэЎЈ

Нј2 И«ЗтЦЖФмТөPMIұнПЦЈЁ%Ј©

БнҫЭДҰёщҙуНЁКэҫЭПФКҫЈ¬2023Дк9ФВ·ЭЈ¬ДҰёщҙуНЁИ«ЗтЦЖФмТөPMIЦёКэОӘ49.1%Ј¬ҪПЙПФВМбЙэ0.1ёц°Щ·ЦөгЈ»Б¬Рш2ёцФВ»·ұИЙПЙэЎЈЖдЦРЈ¬ІъіцЦёКэј°РВ¶©өҘЦёКэФЪКХЛхЗшјдјМРш»ШЙэЈ¬·ҙУіИ«ЗтЦЖФмТөХыМеУРПЮёДЙЖЎЈ9ФВ·ЭјаІвөД20ёцИ«ЗтЦчТӘ№ъјТәНөШЗшЦЖФмТөPMIЦёКэЦРУР4ёц№ъјТЦЖФмТөPMIҙҰУЪ50%ТФЙПЈ¬ҪПЙПФВјхЙЩ3ёцЎЈ

өұЗ°И«ЗтЦЖФмТөPMIЦёКэЛ®ЖҪИФҙҰКХЛхЗшјдЈ¬ұнГчИ«ЗтҫӯјГјМРшҙҰУЪөНФціӨМ¬КЖЈ¬ИФГжБЩ¶аЦШ·зПХЎЈФЪИ«ЗтҫӯјГФціӨ·ҰБҰЎў№ъјКГіТЧұЈ»ӨЦчТеУРЛщМ§Н·өДУ°ПмПВЈ¬ЦР№ъөДНвІҝРиЗуЖЈИнЈ¬ЦР№ъөДіцҝЪЖуТөГжБЩЧЕ¶©өҘјхЙЩЎўЖуТөАыИуПВҪөөДОКМвЎЈ

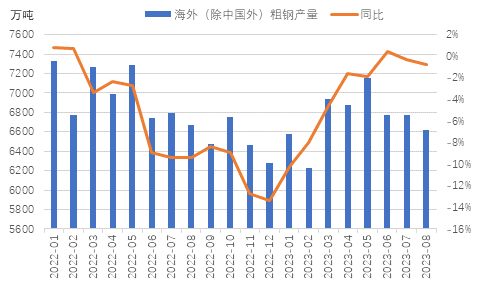

әЈНвёЦІДКРіЎ№©УҰН¬ұИјМРшПВҪө

8ФВ·ЭИ«ЗтҙЦёЦІъБҝИФіКФціӨМ¬КЖЎЈҫЭКАҪзёЦМъРӯ»бКэҫЭПФКҫЈ¬2023Дк8ФВИ«Зт63ёцДЙИлКАҪзёЦМъРӯ»бНіјЖ№ъјТөДҙЦёЦІъБҝОӘ1.526ТЪ¶ЦЈ¬Н¬ұИФціӨ2.2%ЎЈЖдЦРЈ¬·ЗЦЮЎўСЗЦЮәНҙуСуЦЮіКПЦФціӨМ¬КЖЈ¬·ЗЦЮҙЦёЦІъБҝОӘ150Нт¶ЦЈ¬Н¬ұИФціӨ16.1%Ј»СЗЦЮәНҙуСуЦЮҙЦёЦІъБҝОӘ1.157ТЪ¶ЦЈ¬Н¬ұИФціӨ3.5%Ј»¶шЖдЛы№ъјТј°өШЗшіКПЦПВҪөМ¬КЖЈ¬Е·ГЛЈЁ27№ъЈ©ҙЦёЦІъБҝОӘ910Нт¶ЦЈ¬Н¬ұИПВҪө4.4%Ј»ЖдЛыЕ·ЦЮ№ъјТҙЦёЦІъБҝОӘ340Нт¶ЦЈ¬Н¬ұИПВҪө3.2%Ј»ЦР¶«ҙЦёЦІъБҝОӘ280Нт¶ЦЈ¬Н¬ұИПВҪө16.0%Ј»ұұГАҙЦёЦІъБҝОӘ920Нт¶ЦЈ¬Н¬ұИПВҪө2.6%Ј»¶нВЮЛ№әНЖдЛы¶АБӘМе№ъјТ+ОЪҝЛАјҙЦёЦІъБҝОӘ750Нт¶ЦЈ¬Н¬ұИФціӨ10.7%Ј»ДПГАҙЦёЦІъБҝОӘ340Нт¶ЦЈ¬Н¬ұИПВҪө8.1%ЎЈ

Нј3 ФВ¶ИәЈНвЈЁіэЦР№ъНвЈ©ҙЦёЦІъБҝЗйҝц

ҙУәЈНвХыМеёЦМъІъБҝАҙҝҙЈ¬јМРшіКПЦН¬ұИРЎ·щПВҪөҫЦГжЎЈАјёсёЦМъСРҫҝЦРРДјаІвКэҫЭПФКҫЈ¬8ФВ·ЭЈ¬ЦР№ъТФНвИ«ЗтЖдЛыөШЗшІъБҝОӘ6620Нт¶ЦЈЁПкјыНј3Ј©Ј¬ҪПЙПФВјхЙЩ150Нт¶ЦЈ¬Н¬ұИПВҪө0.7%Ј¬Н¬ұИҪө·щҪПЙПФВА©ҙу0.4ёц°Щ·ЦөгЎЈ

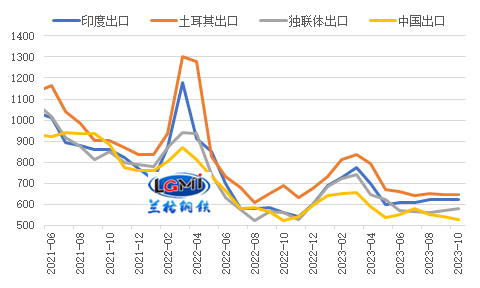

ОТ№ъёЦМъіцҝЪјЫёсУЕКЖУРЛщМбЙэ

10ФВ·ЭТФАҙЈ¬әЈНвИИҫніцҝЪјЫёсОИЦРОўЙэЈ¬ЦР№ъИИҫніцҝЪјЫёсРЎ·щПВҪөЈ¬ОТ№ъёЦІДіцҝЪұЁјЫУЕКЖУРЛщМбЙэЎЈАјёсёЦМъСРҫҝЦРРДјаІвКэҫЭПФКҫЈ¬ҪШЦБ2023Дк10ФВ12ИХЈ¬УЎ¶ИЎўНБ¶ъЖдЎў¶АБӘМеИИФюҫн°еіцҝЪұЁјЫЈЁFOBЈ©·ЦұрОӘ620ГАФӘ/¶ЦЎў645ГАФӘ/¶ЦәН580ГАФӘ/¶ЦЈ¬ЦР№ъИИФюҫн°еіцҝЪұЁјЫЈЁFOBЈ©ОӘ527ГАФӘ/¶ЦЈ»ДҝЗ°ОТ№ъИИҫніцҝЪұЁјЫҪПУЎ¶ИЎўНБ¶ъЖдЎў¶АБӘМеИИҫніцҝЪұЁјЫ·ЦұрөН93ГАФӘ/¶ЦЎў118ГАФӘ/¶ЦәН53ГАФӘ/¶ЦЈЁПкјыНј4Ј©ЎЈ

Нј4 ИИФюҫн°еФВ¶ИіцҝЪјЫёс(FOB)¶ФұИ

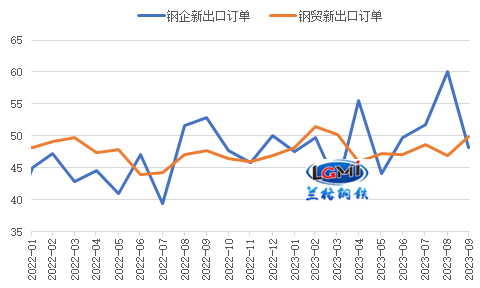

ОТ№ъёЦМъЖуТөіцҝЪ¶©өҘЦёКэГчПФ»ШВд

ҙУіцҝЪ¶©өҘАҙҝҙЈ¬УЙУЪәЈНвЦЖФмТөИФФЪКХЛхЗшјдФЛРРЈ¬НвРиІ»ЧгҪПОӘГчПФЈ¬ЛдОТ№ъёЦІДіцҝЪјЫёсУЕКЖИФҙжЈ¬ө«ОТ№ъёЦМъЖуТөіцҝЪ¶©өҘЦёКэГчПФ»ШВдЈ»ЦРОпБӘёЦМъОпБчЧЁТөОҜФұ»бөчІйөД2023Дк9ФВ·ЭёЦМъЖуТөРВіцҝЪ¶©өҘЦёКэ»ШВд12.0ёц°Щ·ЦөгЈ¬ЦБ48.1%Ј¬ФЩҙО»ШВдЦБКХЛхЗшјдЈЁПкјыНј5Ј©Ј»ө«АјёсёЦМъНшөчСРөДёЦМъБчНЁЖуТөРВіцҝЪ¶©өҘЦёКэ»ШЙэ3.1ёц°Щ·ЦөгЈ¬ЦБ50.1%ЎЈёЦМъЖуТөіцҝЪ¶©өҘЦёКэ»ШВдЈ¬Ҫ«¶ФәуЖЪОТ№ъёЦІДіцҝЪРОіЙТ»¶ЁЦЖФјЎЈ

Нј5 ёЦМъРРТөРВіцҝЪ¶©өҘұд»ҜЈЁ%Ј©

әуЖЪёЦІДіцҝЪИФіКН¬ұИФціӨМ¬КЖ

9ФВ·ЭОТ№ъёЦІДіцҝЪіКПЦ»·ұИРЎҪөЎўН¬ұИИФҙу·щФціӨМ¬КЖЎЈөұЗ°Ј¬ОТ№ъёЦІДіцҝЪјЫёсУЕКЖУРЛщМбЙэЈ»әЈНвёЦІДКРіЎ№©УҰН¬ұИјМРшРЎ·щПВҪөЈ¬¶шИ«ЗтЦЖФмТөЦёКэФЪКХЛхЗшјдСУРш»ШЙэЈ¬ө«НвРиИФУРіРС№М¬КЖЈ¬ОТ№ъёЦМъЖуТөіцҝЪ¶©өҘЦёКэГчПФ»ШВдЈ¬»т¶ФЛДјҫ¶ИОТ№ъёЦІДіцҝЪРОіЙТ»¶ЁЦЖФјЈ¬ө«ҝјВЗөҪИҘДкЛДјҫ¶ИФВ¶ИіцҝЪ»щКэПа¶ФЖ«өНЈ¬АјёсёЦМъСРҫҝЦРРДФӨјЖәуЖЪёЦІДіцҝЪИФҪ«О¬іЦН¬ұИФціӨМ¬КЖЎЈ

ҪшҝЪ·ҪГжЈ¬өұЗ°№ъДЪЦЖФмТөҫ°Жш¶ИТС»ШЙэЦБА©ХЕЗшјдЈ¬¶ФёЦІДРиЗуөДАӯ¶ҜұЈіЦИНРФЈ¬ө«ФЪОТ№ъёЯ¶ЛёЦІДҪшҝЪМжҙъДЬБҰПФЦшФцЗҝөДҙш¶ҜПВЈ¬әуЖЪОТ№ъёЦІДҪшҝЪБҝИФҪ«ұЈіЦөНО»Л®ЖҪЎЈ(АјёсёЦМъСРҫҝЦРРДНх№ъЗеФӯҙҙОДХВЈ¬ЧӘФШОсұШЧўГчіцҙҰ)