随着原料价格波动,不同原料库存周期成本差异明显。为了便于客户了解不同库存周期的成本变化,兰格钢铁研究中心对即期购买原料、两周原料库存、四周原料库存的成本指数进行对比,如图1所示。从图可以看出,伴随着1月份主要原料价格的频繁波动,2024年1月份即期原料测算成本先降后升,两周库存原料测算成本先升后降,四周库存原料测算成本呈现逐步上移特征。

图1 兰格生铁成本指数走势图

从月度均值表现来看,据兰格钢铁研究中心监测数据显示,2024年1月份即期原料成本指数为139.3,较上月同期下降1.6%;两周库存原料成本指数为142.3,较上月同期上升2.8%;四周原料库存成本指数为142.4,较上月同期上升5.3%。

2024年1月份钢企吨钢毛利不同周期有所分化

2024年1月份,兰格钢铁综合钢材价格指数月均值为4267元/吨,较上月下跌0.1%;其中,螺纹钢月均价格为4031元/吨,较上月下跌0.7%;热轧卷板月均价格为4151元/吨,较上月上涨0.4%;即期原料测算成本有所下降,而两周、四周库存原料平均成本上升幅度在2.8-5.3%,因而三级螺纹钢、热轧卷板即期毛利有所改善,但两周和四周原料库存测算毛利均有所转弱。

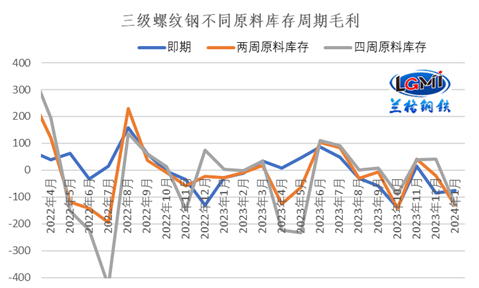

从三级螺纹钢来看,即期、两周、四周库存原料成本测算1月份三级螺纹钢亏损幅度分别为75元/吨、130元/吨及127元/吨,三级螺纹钢即期亏损较上月收窄10元/吨,两周库存原料测算亏损幅度较上月扩大109元/吨,而四周库存原料测算毛利由盈转亏(详见图2)。

而从热轧卷板来看,即期、两周、四周库存原料成本测算1月份热轧卷板亏损分别为141元/吨、195元/吨及192元/吨,即期原料测算亏损幅度较上月收窄44元/吨;两周库存、四周库存原料亏损幅度分别较上月扩大74元/吨和133元/吨。可见,随着原料价格的逐步下降,库存周期越短,成本越低,盈利略有改善;而库存周期越长,成本相对越高,盈利较差。

图2 三级螺纹钢不同原料库存周期毛利水平变化

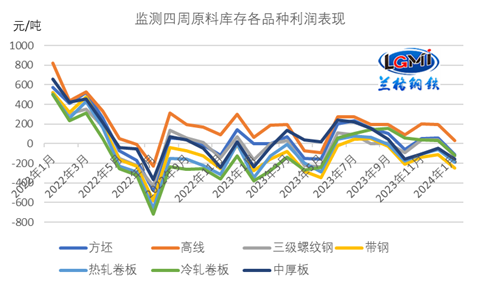

以四周原料库存测算各品种的毛利表现来看,随着各品种的成本上升,尽管价格表现有少许差异,但1月份四周库存原料测算品种毛利均有所转差;兰格钢铁研究中心监测数据显示,监测的七大品种月均毛利下降幅度在110-168元/吨,其中,除高线仍保持盈利外,其他各品种都陷入亏损境地。

图3 主要钢材品种(四周原料库存)毛利水平

总的来说,2024年1月份在下游需求明显放缓、原料成本韧性、钢材均价小幅波动等多重因素的共同影响下,预计2024年开年钢铁行业统计发布利润数据状况将弱于去年12月份。

2024年1月份钢铁原料价格有所分化,成本略有下移

2024年1月份以来,铁矿石价格呈现高位震荡运行态势。据兰格钢铁网监测数据显示,1月份,铁矿石均价略有上移。唐山地区66%品位干基铁精粉均价为1228元/吨,较上月上涨17元/吨,涨幅为1.4%;进口铁矿石方面,澳大利亚61.5%粉矿日照港市场均价为1024元/吨,较上月上涨21元/吨,涨幅为2.1%。

焦炭方面,1月份以来,焦炭价格在月初经历两轮提降落地后持稳。据兰格钢铁网监测数据显示,1月份唐山地区二级冶金焦均价为2241元/吨,较上月下跌121元/吨,跌幅5.1%。

废钢方面,1月份废钢价格呈现震荡上行态势。据兰格钢铁网监测数据显示,1月份唐山地区重废均价为2812元/吨,较上月上涨69元/吨,涨幅2.5%。

在焦炭均价明显下行带动下,成本水平有所下移,对后期钢铁市场支撑力度有所减弱。兰格钢铁研究中心成本监测数据显示,使用1月份购买的原燃料生产测算的兰格生铁成本指数为139.3,较上月同期下降1.7%;普碳方坯不含税平均成本较上月同期减少38元/吨,环比下降1.1%。

2024年2月份钢企盈利或将阶段性改善

从国外环境来看,当前外部环境复杂性、严峻性、不确定性上升,全球制造业PMI在收缩区间运行,全球经济恢复的不稳定特征继续呈现,俄乌战争、巴以冲突以及红海周边海运局势等地缘政治冲突延续,仍将对全球贸易形成影响,将对2024年全球经济复苏造成较大干扰,全球产业链和供应链的稳定性仍将受到挑战。

从国内环境来看,当前国民经济回升向好,但经济发展仍面临一些困难和挑战。2024年国家将坚持稳中求进、以进促稳、先立后破,加大宏观调控力度,统筹扩大内需和深化供给侧结构性改革,切实增强经济活力、防范化解风险、改善社会预期,巩固和增强经济回升向好态势,持续推动经济实现质的有效提升和量的合理增长。

从供给端来看,受到地缘冲突扰动、经济复杂严峻、有效需求不足、外需面临走弱、内需有待提振、主动冬储有限、成本支撑转弱等因素的共同影响,国内钢铁生产企业产能释放意愿仍将维持相对低位,叠加春节假期因素,预计2024年1-2月份国内钢铁产量将会呈现低位开局的态势。

从需求端来看,当前国内钢铁市场已经进入了传统需求淡季的“深冬”环节,叠加春节假期因素,预计建筑钢材需求将进一步减弱,制造业用钢需求仍将保持一定韧性。

从政策端来看,春节前利好经济发展政策不断发力,为节后需求预期提供一定支撑。中国人民银行2月5日下调存款准备金率0.5个百分点,向市场提供长期流动性约1万亿元;1月25日下调支农支小再贷款、再贴现利率0.25个百分点,并持续推动社会综合融资成本稳中有降。此外,中央、地方近期释放地产相关支持措施。住建部明确表示要求坚持因城施策,一城一策,充分赋予城市房地产调控自主权,各城市可因地制宜调整房地产政策。2024年1月12日,住房城乡建设部和金融监管总局联合印发通知,要求各地级及以上城市建立城市房地产融资协调机制;截至1月底,26个省份170个城市已建立城市房地产融资协调机制,提出第一批房地产项目“白名单”。各城市房地产融资协调机制加快落地见效,将有效缓解房企资金紧张问题,支持项目开发建设交付,促进房地产市场平稳健康发展。

综合来看,在政策不断发力、降准预期落地、春节假期影响、供需双弱明显、库存持续累积、成本支撑转弱等因素的共同影响下,兰格&腾景钢铁大数据AI辅助决策系统预测,2024年2月份国内钢铁市场将呈现预期与现实不断碰撞之中的先抑后扬行情。

从成本端来看,随着焦炭价格走弱,原料成本有所下移。兰格钢铁研究中心预计2024年2月份钢企盈利或有阶段性改善,但由于需求弱势,整体盈利仍将承压。(兰格钢铁研究中心王国清原创文章,转载务必注明出处)